Em 28 de fevereiro, aqui no blog, anunciamos que estávamos terminando um estudo que iria apontar quanto o Governo economiza para cada R$ 1 de gasto tributário. Hoje, pagamos a dívida com o TD 77 – “Gasto tributário como ferramenta para o desenvolvimento econômico e social do País” (LINK).

De acordo com o trabalho, o gasto per capita do governo com o Sistema Único de Saúde (SUS) foi de R$ 1.742,83 em 2018 (últimos dados disponíveis). No mesmo ano, as deduções fiscais per capita por beneficiário de plano de saúde foram de R$ 442,32. Ou seja, o governo teve uma economia de R$ 1.300,51 para cada beneficiário que deixa de ir ao SUS para utilizar serviço privado.

O gasto tributário com saúde é uma política também adotada em outros países (como comentamos no dia 28 de fevereiro e em outras oportunidades) que se justifica no Brasil pela enorme dificuldade que o Estado tem de aplicar recursos suficientes para um atendimento adequado a todos os brasileiros. Ou seja, repensar a política de deduções fiscais para estimular a contratação de planos de saúde, tanto por pessoas físicas quanto jurídicas, poderia trazer um alívio no atendimento dos serviços de saúde públicos. Isso porque parte das pessoas migrariam para a saúde suplementar, aliviando o orçamento do SUS e suas filas.

O levantamento do IESS projeta gastos tributários de R$ 306,4 bilhões em 2019, o que representa 4,1% do PIB e 21% das receitas. Desses, 13,5% ou R$41,3 bilhões seriam destinados à saúde. Vale destacar que não há incentivo direto para as operadoras de planos e seguros de saúde. Esses são feitos às pessoas físicas que declaram seu imposto de renda no modelo completo e pessoas jurídicas contratantes de planos e seguros de saúde que têm os custos com o plano de seus colaboradores legalmente incorporadas nas suas despesas operacionais.

O estudo ainda lembra que as despesas com planos de saúde representam, em média, 13,1% da folha de pagamento das grandes empresas. O fim da dedução, portanto, poderia ter um alto impacto para as empresas, possivelmente inviabilizando a oferta do benefício a muitos de seus colaboradores e, consequentemente, o aumento da procura pelo SUS.

Entenda a função dos gastos tributários

A Receita Federal do Brasil explica, em relatório, que os gastos tributários têm como objetivo o desenvolvimento econômico e social do País. A metodologia dos gastos tributários foi disseminada na década de 1960 e chegou ao Brasil na década de 1980, o que colaborou para que fosse estabelecida na Constituição Federal. O Governo pode incentivar o crescimento econômico ou social por meio de gasto tributário com a isenção ou redução de impostos tanto para o contribuinte pessoa física quanto para empresas.

Burocracia em excesso

Além da política de gasto tributário, o TD 77 destaca que as empresas gastam, em média, 1.958 horas e R$ 60 bilhões por ano de burocracia apenas para o cumprimento do regime tributário vigente, sem contar o peso da carga tributária propriamente dita. Apesar disso, a sociedade ainda encontra dificuldades de acesso aos serviços públicos. O que explicita a necessidade de se debater uma ampla reforma tributária no País.

Você pode se interessar também por....

Governo pode economizar até R$ 3 para cada R$ 1 em incentivo fiscal na saúde

Em 28 de fevereiro, aqui no blog, anunciamos que e...No fim de 2019, a Agência Nacional de Saúde Suplementar (ANS) anunciou que irá atingir um novo recorde nos valores repassados ao Sistema Único de Saúde (SUS) em função dos atendimentos a beneficiários de planos médico-hospitalares na rede pública.

Segundo a ANS, o montante cobrado das operadoras já ultrapassou R$ 1 bilhão este ano. Um avanço significativo em relação ao registrado em 2018, de acordo com a última edição do boletim “Utilização do Sistema Único de Saúde por Beneficiários de Planos de Saúde e Ressarcimento ao SUS”.

A cobrança, vale lembrar, é considerada constitucional desde fevereiro de 2018 por decisão do Supremo Tribunal Federal (STF). Algo pacificado, que não se deve contestar. Contudo, é possível levantar algumas análises sobre os números divulgados pela ANS.

Um fato a ser levado em consideração é que a decisão do STF ainda é recente. Ao longo dos anos, enquanto a questão não era avaliada pelo Supremo, uma série de ações ficaram pendentes e estão sendo feitas retroativamente com velocidade crescente. Além disso, em 2019, também passaram a ser emitidas cobranças de atendimentos ambulatoriais, algo que não acontecia em 2018.

Outro fator importantíssimo que precisa ser entendido é que nem tudo o que é cobrado é devido. Hoje, a ANS cobra por todo tipo de procedimento antes de verificar se o lançamento é realmente correto. Dados da própria agência reguladora apontam que 39% das cobranças referentes aos atendimentos realizados entre 2001 e 2017 foram feitas equivocadamente.

Há, por exemplo, cobranças por atendimentos realizados fora da área de cobertura do Plano ou de procedimentos que não estão previstos nem no Rol da ANS nem no contrato com a OPS. Atendimentos realizados enquanto o beneficiário ainda estava no período de carência (em que não tem direito a uma série de atendimentos) e mesmo casos de homônimos (não beneficiário com o mesmo nome de alguém que tem vínculo com plano de saúde) também são recorrentes.

No total, 1,6 milhão de atendimentos passaram desnecessariamente por processos de avaliação tanto nas OPS quando no setor público, gerando gastos de recursos (financeiros e humanos) que poderiam ter sido evitados caso houvesse um sistema de validação prévio para aferir se realmente havia condições que justificassem o pedido de ressarcimento.

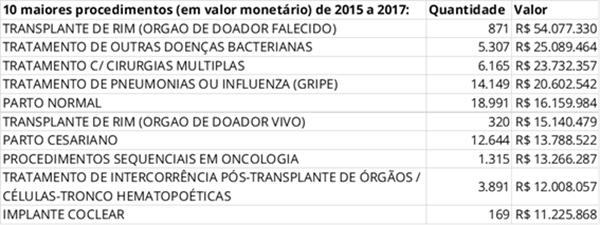

O transplante de rim foi o procedimento que rendeu a maior somatória de repasse à rede pública entre 2015 e 2017, como pode ser notado no quadro abaixo. Contudo, há instituições públicas de excelência atuando com esse tipo de operação. Como o beneficiário de plano de saúde não é dispensado de seu dever tributário para o sistema público nem abdica de seu direito de ser atendido por este sistema, em última análise, cabe a ele decidir como quer ser atendido.

Nos parece claro que, até pela cobrança ser algo recente, o sistema ainda carece de aperfeiçoamentos. Até para evitar uma série de cobranças indevidas/desnecessárias, que acabam por consumir recursos da saúde pública e privada que seriam melhor aproveitados no atendimento aos pacientes. A utilização de novas tecnologias, tema abordado no seminário “Transformação Digital na Saúde”, certamente poderá ajudar esses processos a se tornarem mais efetivos e acurados.

E, para não restar dúvidas de que os beneficiários estão sendo bem atendidos, sem ter necessidade de recorrer ao SUS, vale recordar a pesquisa IESS/Ibope que indica que 8 a cada 10 brasileiros estão satisfeitos com seus planos de saúde. 91% dos beneficiários tiveram atendidas a todas as solicitações de procedimento e outros 7% receberam orientações e explicações sobre as solicitações. Menos de 3% precisou recorrer a outros expedientes.

Com o intuito de detalhar todas as nossas considerações sobre o tema e fomentar um debate necessário para o aprimoramento do setor, estamos publicando hoje a análise especial “Reflexões sobre a política de Ressarcimento ao SUS”. Confira.

Você pode se interessar também por....

Repasse ao SUS bate recorde

Em 2019, a Agência Nacional de Saúde Suplementar (...ANS anuncia aumento de repasse ao SUS

No fim de 2019, a Agência Nacional de Saúde Suplem...Repasse ao SUS bate novo recorde

De tempos em tempos, o tema do ressarcimento ao Si...De tempos em tempos, o tema do ressarcimento ao Sistema Único de Saúde (SUS) volta ao debate entre especialistas do setor. No último ano, por exemplo, a Ministra Cármem Lúcia, presidente do Supremo Tribunal Federal (STF) à época, colocou na pauta de julgamento sobre a constitucionalidade ou não da cobrança, por parte da Agência Nacional de Saúde Suplementar (ANS), das Operadoras de Planos de Saúde (OPS) pelos beneficiários que são atendidos no SUS.

A exigência do ressarcimento, descrita no artigo 32 da Lei nº 9.656/98 (Lei dos Planos de Saúde), é um dos temas mais polêmicos do setor e vem sendo questionada na Justiça desde 1998, por meio de uma Ação Direta de Inconstitucionalidade (Adin) apresentada pela Confederação Nacional da Saúde (CNS).

Explicamos. O artigo 32 da Lei 9.656/98 determina que "Serão ressarcidos pelas operadoras dos produtos de que tratam o inciso I e o § 1º do art. 1º desta Lei, de acordo com normas a serem definidas pela ANS, os serviços de atendimento à saúde previstos nos respectivos contratos, prestados a seus consumidores e respectivos dependentes, em instituições públicas ou privadas, conveniadas ou contratadas, integrantes do Sistema único de Saúde - SUS". Ou seja, a regulamentação do ressarcimento é clara.

No entanto, a Constituição diz que "a saúde é direito de todos e dever do Estado". Qualquer indivíduo (não necessariamente brasileiro) tem direito de ser atendido pelo SUS, sendo que "as instituições privadas poderão participar de forma complementar do sistema único de saúde". portanto, o sistema suplementar, como o nome sugere, é adicional ao serviço público – complementar, não substitutivo.

Mas voltando ao factual. A ANS divulgou ontem (25) novo recordo no repasse dos planos de saúde ao SUS, registrando R$ 783,38 milhões em 2018. Esse foi o maior valor anual pago no ressarcimento desde o ano 2000, data da criação da agência e do primeiro repasse para o Fundo Nacional de Saúde. Os dados completos podem ser consultados na 7ª edição do Boletim Informativo – Utilização do Sistema Único de Saúde por Beneficiários de Planos de Saúde e Ressarcimento ao SUS.

O debate sobre o tema tem muito sentido. Ao contratar um plano de saúde, o beneficiário não deixa de pagar os tributos que financiam a saúde pública. Portanto, não perde o direito de usufruir de um direito garantido na Constituição. Essa lógica, inclusive, resulta em aumento dos custos dos planos de saúde para a população.

O assunto certamente continuará rendendo muito debate e nós seguiremos acompanhando. Enquanto isso, vale lembrar que, no Brasil, não há efetiva renúncia fiscal do plano de saúde, como já mostramos com o artigo “O fim do mito da desoneração fiscal da saúde suplementar” e o TD 58 – "Deduções fiscais das despesas com saúde do Imposto de Renda: análise focada nos planos de saúde”.

Tem alguma dúvida? Entre em contato conosco. Também disponibilizamos uma série de publicações sobre os aspectos tributários dos planos de saúde em nossa Área Temática. Confira.

Você pode se interessar também por....

Repasse ao SUS bate recorde

Em 2019, a Agência Nacional de Saúde Suplementar (...ANS anuncia aumento de repasse ao SUS

No fim de 2019, a Agência Nacional de Saúde Suplem...Repasse ao SUS bate novo recorde

De tempos em tempos, o tema do ressarcimento ao Si...Publicado hoje na Folha de S. Paulo, o artigo “A 'caixa branca' da saúde pública”, de autoria de Henrique Prata, traz uma reflexão de características do sistema público e privado no país. Para tanto, o presidente do Conselho Consultivo da Fundação Pio XII, mantenedora do Hospital de Amor de Barretos-SP (antigo Hospital de Câncer) retoma a criação do sistema público nacional. Para ele, “o SUS (Sistema Único de Saúde) é o maior e melhor sistema de saúde pública do mundo. É uma realidade maior e mais bonita do que sonharam os sanitaristas que lutaram para que o modelo fosse abrigado pela Constituição de 1988”, escreveu.

No entanto, para falar de ameaças ao segmento, Prata diz que a Agência Nacional de Saúde Suplementar (ANS) não organiza de modo efetivo os repasses privados para o sistema público, o que, na visão do autor, onera o Estado. Aqui, não vamos entrar no mérito de avaliação do SUS, que foge ao nosso propósito. Vale lembrar, contudo, que não há efetiva renúncia fiscal no país, como já mostramos com o artigo “O fim do mito da desoneração fiscal da saúde suplementar” e o TD 58 – "Deduções fiscais das despesas com saúde do Imposto de Renda: análise focada nos planos de saúde”. Além disso, como tem sido noticiado, cresce cada vez mais a quantia repassada ao sistema público por parte dos planos de saúde.

Como já apontamos em outras oportunidades, a Constituição determina que a saúde é direito de todos e dever do Estado. Ela determina a complementariedade da saúde privada, ou seja, os sistemas são suplementares e não substitutivos. Em outros termos, o cidadão que aderiu a um plano de saúde não abdicou do seu direito ao SUS, assim como, certamente, não deixou de pagar os tributos que financiam a saúde pública.

Importante reforçar que o Imposto de Renda (IR) incide sobre acréscimos patrimoniais dos contribuintes, conforme determina o Código Tributário Brasileiro. Como, na prática, toda vez que o contribuinte paga por um serviço de saúde privado, visando suprir suas necessidades básicas de existência, sofre um decréscimo patrimonial – lógico, porque se trata de um recurso financeiro do qual se abriu mão do consumo ou do aumento de patrimônio para cumprir o que seria uma responsabilidade constitucional do Estado –, é natural (e definido por Lei) que esse valor seja abatido do cálculo do IR.

Além disso, como noticiado, no primeiro semestre desse ano, os planos de saúde ressarciram R$365 milhões ao SUS. A quantia representa mais de 62% do total repassado ao longo de 2017, quando foi registrado o maior ressarcimento anual. Segundo o Boletim Informativo do Ressarcimento ao SUS, desde que a ANS foi criada, em 2000, já foram cobrados cerca de R$ 3,74 bilhões das operadoras de planos de saúde, que equivalem a aproximadamente 2,5 milhões de atendimentos realizados no SUS.

Claro que o assunto é de grande complexidade e por isso seguiremos repercutindo o tema em outros textos. Tem alguma dúvida? Entre em contato conosco. Também disponibilizamos uma série de publicações sobre os aspectos tributários dos planos de saúde em nossa Área Temática. Confira.

Você pode se interessar também por....

Repasse ao SUS bate recorde

Em 2019, a Agência Nacional de Saúde Suplementar (...ANS comenta estudo do IESS

No fim de janeiro, publicamos a análise especial “...Repasse ao SUS bate novo recorde

De tempos em tempos, o tema do ressarcimento ao Si...Hoje, a coluna Mercado Aberto, da Folha de S. Paulo destacou uma “dívida” de R$ 2 bilhões dos planos de saúde com o SUS, gerada por beneficiários de planos de saúde que utilizam os serviços públicos.

É importante, mais uma vez, lembrar que os beneficiários de planos de saúde não deixaram de pagar os tributos que financiam o SUS e que os planos de saúde são complementares, não substitutivos. Ou seja, ao contratar um plano de saúde, o beneficiário não está abrindo mão desse direito e, além de passar a pagar a operadora pelo serviço contratado, também continua pagando os tributos que sustentam o SUS. Por isso, em nossa opinião, a irregularidade da cobrança é clara.

Contudo, não há, ainda, uma determinação final quanto a isso. O assunto é alvo de uma Ação Direta de Inconstitucionalidade (Adin) junto ao STF. Enquanto o Supremo não avalia a questão, contudo, o beneficiário continua sendo triplamente taxado: primeiro ao pagar o SUS por meio de tributos, depois ao pagar o plano de saúde quando acredita que o SUS não o atende plenamente em todos os campos como deveria, e por fim, quando paga ao SUS novamente, por meio do plano de saúde, quando por algum motivo decide utilizar um serviço que lhe é garantido pela constituição e pelo qual já havia pagado.