Uma das maiores falácias a respeito da saúde suplementar é aquela que prega que os planos de saúde contam com renúncia fiscal para sua existência. O TD 58 – "Deduções fiscais das despesas com saúde do Imposto de Renda: análise focada nos planos de saúde” –, que acabamos de publicar, desmistifica, de uma vez por todas, esse conceito.

De acordo com o estudo, em 2012, as despesas assistenciais das operadoras somaram R$ 80,22 bilhões (em 2015, foram R$ 117,9 bilhões). No mesmo ano, foram descontados apenas R$ 9,1 bilhões de deduções do Imposto de Renda (R$ 3,3 bilhões de IRPJ e R$ 5,8 bilhões de IRPF). Os números do estudo se referem a 2012 por este ser o último ano com dados disponíveis para a deduções fiscais do setor.

O nosso documento mostra como o setor aliviou as despesas do SUS e mostra, principalmente, que as despesas assistenciais das operadoras superam, de forma gigantesca, as deduções realizadas pelos contribuintes do Imposto de Renda.

Mostramos, também, as bases legais que asseguram as deduções dos gastos com saúde no Imposto de Renda como um direito do cidadão. Logo, anulando a tese de que o governo estaria promovendo renúncia fiscal.

O assunto, obviamente, é complexo e muito amplo. Portanto, merece ser debatido a fundo nos próximos posts. De toda forma, é o fim do mito de que os planos de saúde se sustentam de renúncia fiscal.

Publicado hoje na Folha de S. Paulo, o artigo “A 'caixa branca' da saúde pública”, de autoria de Henrique Prata, traz uma reflexão de características do sistema público e privado no país. Para tanto, o presidente do Conselho Consultivo da Fundação Pio XII, mantenedora do Hospital de Amor de Barretos-SP (antigo Hospital de Câncer) retoma a criação do sistema público nacional. Para ele, “o SUS (Sistema Único de Saúde) é o maior e melhor sistema de saúde pública do mundo. É uma realidade maior e mais bonita do que sonharam os sanitaristas que lutaram para que o modelo fosse abrigado pela Constituição de 1988”, escreveu.

No entanto, para falar de ameaças ao segmento, Prata diz que a Agência Nacional de Saúde Suplementar (ANS) não organiza de modo efetivo os repasses privados para o sistema público, o que, na visão do autor, onera o Estado. Aqui, não vamos entrar no mérito de avaliação do SUS, que foge ao nosso propósito. Vale lembrar, contudo, que não há efetiva renúncia fiscal no país, como já mostramos com o artigo “O fim do mito da desoneração fiscal da saúde suplementar” e o TD 58 – "Deduções fiscais das despesas com saúde do Imposto de Renda: análise focada nos planos de saúde”. Além disso, como tem sido noticiado, cresce cada vez mais a quantia repassada ao sistema público por parte dos planos de saúde.

Como já apontamos em outras oportunidades, a Constituição determina que a saúde é direito de todos e dever do Estado. Ela determina a complementariedade da saúde privada, ou seja, os sistemas são suplementares e não substitutivos. Em outros termos, o cidadão que aderiu a um plano de saúde não abdicou do seu direito ao SUS, assim como, certamente, não deixou de pagar os tributos que financiam a saúde pública.

Importante reforçar que o Imposto de Renda (IR) incide sobre acréscimos patrimoniais dos contribuintes, conforme determina o Código Tributário Brasileiro. Como, na prática, toda vez que o contribuinte paga por um serviço de saúde privado, visando suprir suas necessidades básicas de existência, sofre um decréscimo patrimonial – lógico, porque se trata de um recurso financeiro do qual se abriu mão do consumo ou do aumento de patrimônio para cumprir o que seria uma responsabilidade constitucional do Estado –, é natural (e definido por Lei) que esse valor seja abatido do cálculo do IR.

Além disso, como noticiado, no primeiro semestre desse ano, os planos de saúde ressarciram R$365 milhões ao SUS. A quantia representa mais de 62% do total repassado ao longo de 2017, quando foi registrado o maior ressarcimento anual. Segundo o Boletim Informativo do Ressarcimento ao SUS, desde que a ANS foi criada, em 2000, já foram cobrados cerca de R$ 3,74 bilhões das operadoras de planos de saúde, que equivalem a aproximadamente 2,5 milhões de atendimentos realizados no SUS.

Claro que o assunto é de grande complexidade e por isso seguiremos repercutindo o tema em outros textos. Tem alguma dúvida? Entre em contato conosco. Também disponibilizamos uma série de publicações sobre os aspectos tributários dos planos de saúde em nossa Área Temática. Confira.

Segunda-feira (1/8), aqui no Blog, trouxemos um artigo de nosso superintendente executivo, Luiz Augusto Carneiro, falando sobre o mito da dedução fiscal em saúde no Brasil. O assunto também já havia sido abordado antes, quando apresentamos o TD 58 - "Deduções fiscais das despesas com saúde do Imposto de Renda: análise focada nos planos de saúde” –, que, por meio de argumentos técnicos, deixa claro: uma das maiores falácias a respeito da saúde suplementar é aquela que prega que os planos de saúde contam com renúncia fiscal para sua existência.

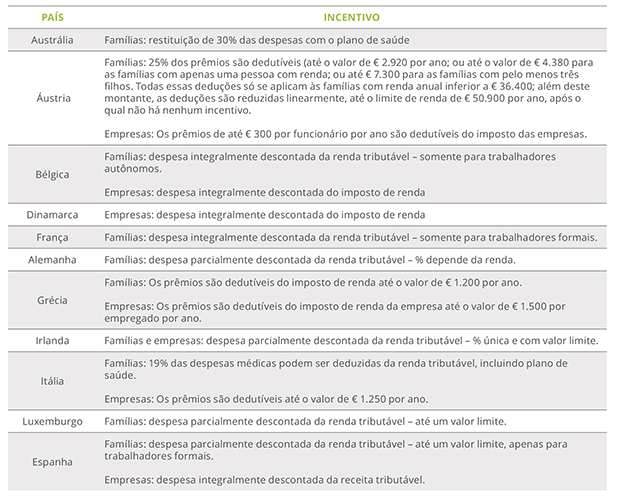

O tema, contudo, é muito importante e está longe de ter sido completamente explorado. Dado o potencial de impacto na cobertura da população, vários países fornecem incentivos fiscais para a aquisição de planos de saúde, tanto para indivíduos quanto para que empresas forneçam o benefício aos seus funcionários. A experiência internacional é vasta e pode servir de exemplo para aprimorar o mercado brasileiro.

Pensando nisso, fizemos um “apanhado” dos modelos adotados em alguns países. Os dados foram retirados do TD 58.

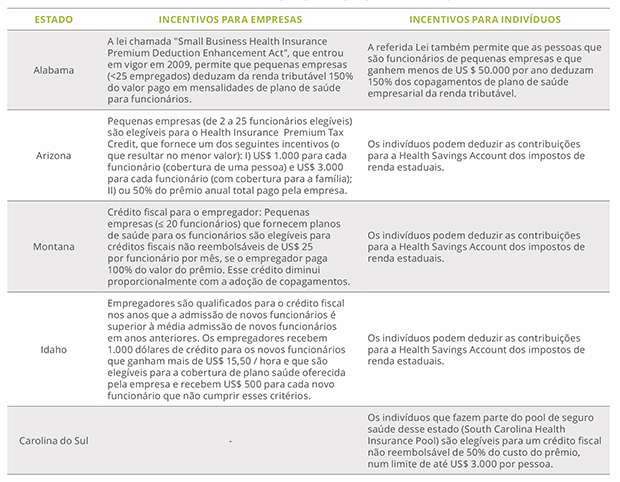

Já nos Estado Unidos, cada estado possui uma regulação própria sobre o assunto.